স্ট্রিম ডেস্ক

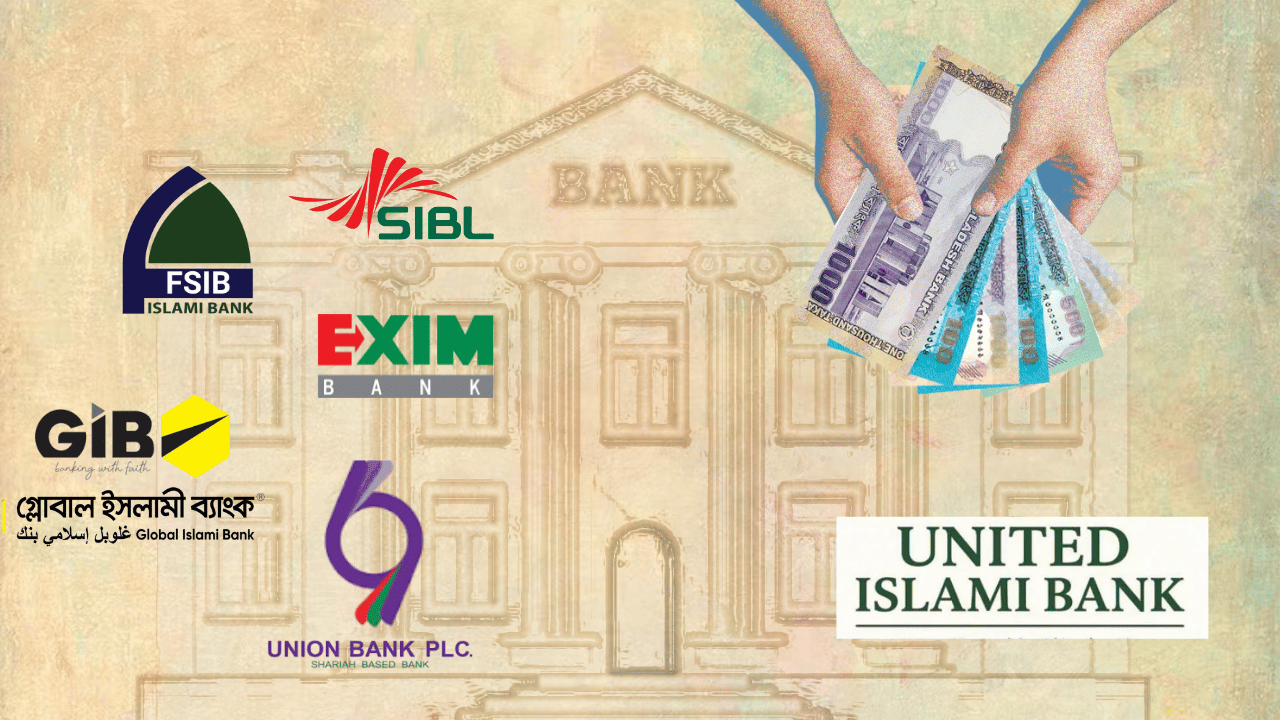

অন্তর্বর্তী সরকারের উপদেষ্টা পরিষদ পাঁচটি দুর্বল শরিয়াহভিত্তিক বেসরকারি ব্যাংক একীভূত করার অনুমোদন দেওয়া হয়েছে। সোমবার (১৩ অক্টোবর ২০২৫) একীভূত হওয়ার অনুমোদন পাওয়া ব্যাংকগুলো হলো—ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, ইউনিয়ন ব্যাংক, এক্সিম ব্যাংক এবং সোশ্যাল ইসলামী ব্যাংক।

নতুন প্রতিষ্ঠানের প্রস্তাবিত নাম রাখা হয়েছে ‘ইউনাইটেড ইসলামী ব্যাংক’ বা ‘সম্মিলিত ইসলামী ব্যাংক’। এই উদ্যোগ বাংলাদেশ ব্যাংকের তত্ত্বাবধানে বৃহত্তর ব্যাংক খাত সংস্কারের অংশ। এর মূল লক্ষ্য হলো মূলধনের ঘাটতি, অনাদায়ী ঋণের উচ্চ হার (মোট ঋণের প্রায় ৭৭ শতাংশ) এবং তারল্য সংকটের মতো গুরুতর সমস্যাগুলো সমাধান করা। এসব কারণে ব্যাংকগুলো আমানতকারীদের টাকা ফেরত দিতে ব্যর্থ হচ্ছিল।

সরকার নতুন ব্যাংকটিতে ২০ হাজার কোটি টাকার মূলধন দিচ্ছে—এর অর্ধেক নগদ অর্থ এবং বাকিটা ইসলামী শরিয়াহসম্মত সুকুক বন্ড আকারে। প্রাথমিকভাবে এই ব্যাংক রাষ্ট্রীয় মালিকানায় থাকবে। পরবর্তী পাঁচ বছরে ধীরে ধীরে এটি বেসরকারি খাতে হস্তান্তর করা হবে।

এই একীভূতকরণে ৯০ লাখের বেশি আমানতকারীর ওপর প্রভাব পড়বে, যাদের মোট আমানত ২০২৫ সালের মে মাস পর্যন্ত ছিল প্রায় ১ লাখ ৩৬ হাজার কোটি টাকা।

ব্যাংক একীভূত হলে অনেকেই টাকার নিরাপত্তা নিয়ে চিন্তিত হন। তবে সাধারণত গ্রাহকদের আমানত আইন ও নিয়ন্ত্রক কাঠামোর মাধ্যমে সুরক্ষিত থাকে। ফলে ব্যাংক একীভূতকরণের ফলে গ্রাহকের সঞ্চয়ী, স্থায়ী বা চলতি হিসাবের টাকা হারিয়ে যায় না। এগুলো স্বয়ংক্রিয়ভাবে নতুন বা টিকে থাকা ব্যাংকে স্থানান্তরিত হয়।

সম্পদ ও দায় স্থানান্তর: একীভূতকরণ আইনের অধীনে নতুন ব্যাংক পুরনো ব্যাংকগুলোর সব সম্পদ (যেমন ঋণ, বিনিয়োগ) ও দায় (যেমন আমানত, দেনা) গ্রহণ করে। ফলে গ্রাহকের হিসাব অক্ষত থাকে—শুধু হিসাব নম্বর পরিবর্তন হতে পারে। বাংলাদেশে এটি পরিচালিত হয় ব্যাংক কোম্পানি অ্যাক্ট, ১৯৯১ (সংশোধিত) আইনের আওতায়।

লেনদেনের ধারাবাহিকতা: একীভূতকরণের সময়সীমায় (সাধারণত ১–৩ মাস) ব্যাংকের এটিএম, শাখা ও অনলাইন সেবা চালু থাকে। পাঁচটি ব্যাংকের পুরনো নাম ও সাইনবোর্ড ধীরে ধীরে পরিবর্তিত হবে, তবে সেবা বন্ধ হবে না।

ক্ষতির ঝুঁকি থেকে সুরক্ষা: ব্যাংকের ব্যবসায়িক ক্ষতি বা অনাদায়ী ঋণের দায় গ্রাহকদের নয়। ক্ষতির ভার বহন করে শেয়ারহোল্ডার বা সরকার। কোনো ব্যাংক দেউলিয়া হলে নিয়ন্ত্রক সংস্থা ক্ষতিপূরণের ব্যবস্থা করে।

১৯৮৪ সাল থেকে বাংলাদেশ ব্যাংক ডিপোজিট ইনস্যুরেন্স স্কিম (ডিআইএস) পরিচালনা করছে। এটি যুক্তরাষ্ট্রের এফডিআইসি-র মতো একটি নিরাপত্তা ব্যবস্থা। এই বীমা একক ব্যাংকে একজন আমানতকারীর সর্বোচ্চ ১ লাখ টাকা পর্যন্ত আমানত সুরক্ষা দেয়, যদি ব্যাংক দেউলিয়া হয়।

অর্থ মন্ত্রণালয়ে বর্তমানে একটি সংশোধন প্রস্তাব পর্যালোচনাধীন আছে। এটি কার্যকর হলে ২০২৮ সালের জুলাই থেকে সীমা বাড়িয়ে ২ লাখ টাকা করা হবে এবং বীমার আওতা নন-ব্যাংক আর্থিক প্রতিষ্ঠান (এনবিএফআই) পর্যন্ত সম্প্রসারিত হবে। এতে প্রায় ৯৩% আমানতকারী সম্পূর্ণ সুরক্ষা পাবেন।

কীভাবে এটি কাজ করে: কোনো ব্যাংক ধসে পড়লে ডিআইএস নির্ধারিত সীমার মধ্যে ১৭ দিনের মধ্যে অর্থ ফেরত দেয় (আগের তুলনায় দ্রুত)। সীমার অতিরিক্ত অর্থ ব্যাংকের অবশিষ্ট সম্পদের বিপরীতে দাবির তালিকায় যুক্ত হয়।

একীভূত ব্যাংকের ক্ষেত্রে: যদি একীভূতকরণ সফল হয়, তবে এই বীমা সক্রিয় হয় না, কারণ আমানত নতুন ব্যাংকে স্থানান্তরিত হয়। তবে এই ধরনের সংকটময় একীভূত প্রক্রিয়ায় বীমাটি একটি অতিরিক্ত সুরক্ষা হিসেবে কাজ করে।

ব্যাংক সংকটের সময় আতঙ্কজনক টাকা তোলার প্রবণতা মোকাবিলায় বাংলাদেশ ব্যাংক একটি বিশেষ ফেরত পরিকল্পনা করেছে। এতে ছোট আমানতকারীদের অগ্রাধিকার দেওয়া হয়েছে।

ছোট আমানতকারীদের অগ্রাধিকার: যাদের জমা ২ লাখ টাকার নিচে, তারা প্রথমে পুরো টাকা ফেরত পাবেন। প্রশাসক নিয়োগের পর (এই মাসেই হওয়ার কথা) এককালীন এই অর্থ প্রদান করা হবে। এটি মূলত খুচরা আমানতকারীদের সুরক্ষায় নেওয়া পদক্ষেপ, যা জনআস্থা ফিরিয়ে আনবে।

বড় আমানত: ২ লাখ টাকার বেশি জমা থাকলে ফেরত ধাপে ধাপে দেওয়া হবে। এসব আমানতকারীদের ক্ষেত্রে সর্বোচ্চ ২০ শতাংশ টাকা নতুন ব্যাংকের শেয়ার আকারে রূপান্তরের সুযোগ দেওয়া হতে পারে। এতে ভবিষ্যতে মুনাফা পাওয়া সম্ভব, যদিও কিছু অর্থ অস্থায়ীভাবে স্থগিত থাকবে।

সরকারের পূর্ণ নিশ্চয়তা: স্থানান্তরকালীন সময়ে সরকার সব আমানতের পূর্ণ গ্যারান্টি দিচ্ছে। নতুন ব্যাংক পুরনো সব দায়ভার গ্রহণ করবে। আট সদস্যের একটি তদারকি কমিটি এই প্রক্রিয়া পর্যবেক্ষণ করছে। অর্থ মন্ত্রণালয় গুজব নাকচ করে জানিয়েছে, কোনো আমানতকারী ক্ষতিগ্রস্ত হবেন না। পুরো প্রক্রিয়াটি আগাম সিমুলেশন বা পরীক্ষামূলক ধাপের মাধ্যমে যাচাই করা হচ্ছে।

প্রাতিষ্ঠানিক আমানত: বড় প্রতিষ্ঠানগুলোর প্রায় ১৫ হাজার কোটি টাকার আমানতের একটি অংশ শেয়ার আকারে রূপান্তর করা হবে, যা ‘বেল-ইন’ প্রক্রিয়া হিসেবে পরিচিত। তবে সাধারণ খুচরা গ্রাহকরা এর বাইরে থাকবেন।

এই ব্যবস্থা গ্রাহকের অর্থ সুরক্ষার পাশাপাশি নতুন ব্যাংকের তারল্য স্থিতিশীল রাখবে।

একীভূতকরণের ফলে কিছু স্বল্পমেয়াদি অসুবিধা দেখা দিতে পারে, যেমন নতুন পাসবুক ইস্যু বা শাখা একীভূত হওয়া। তবে বাংলাদেশ ব্যাংক জানিয়েছে, ২০ হাজারের বেশি কর্মীর কেউ চাকরি হারাবেন না।

সমালোচকেরা বলছেন, আমানতকারীরা নিরাপদ থাকলেও পুরনো ব্যাংকের শেয়ারহোল্ডারদের শেয়ারের মূল্য কিছুটা কমতে পারে। তবুও অর্থনীতিবিদ ড. মোস্তফা কামাল মুজেরি মনে করেন, ছোট আমানতকারীদের অগ্রাধিকার দেওয়াই এই একীভূতকরণের সফলতার মূল চাবিকাঠি।

সারসংক্ষেপে বলা যায়, এই একীভূত প্রক্রিয়ায় গ্রাহকের টাকা পুরোপুরি সুরক্ষিত। এটি নতুন ব্যাংকের দায় হিসেবে স্থানান্তরিত হচ্ছে, যেখানে সরকার ও আমানত বীমা উভয় ব্যবস্থাই সুরক্ষা দিচ্ছে।

অন্তর্বর্তী সরকারের উপদেষ্টা পরিষদ পাঁচটি দুর্বল শরিয়াহভিত্তিক বেসরকারি ব্যাংক একীভূত করার অনুমোদন দেওয়া হয়েছে। সোমবার (১৩ অক্টোবর ২০২৫) একীভূত হওয়ার অনুমোদন পাওয়া ব্যাংকগুলো হলো—ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, ইউনিয়ন ব্যাংক, এক্সিম ব্যাংক এবং সোশ্যাল ইসলামী ব্যাংক।

নতুন প্রতিষ্ঠানের প্রস্তাবিত নাম রাখা হয়েছে ‘ইউনাইটেড ইসলামী ব্যাংক’ বা ‘সম্মিলিত ইসলামী ব্যাংক’। এই উদ্যোগ বাংলাদেশ ব্যাংকের তত্ত্বাবধানে বৃহত্তর ব্যাংক খাত সংস্কারের অংশ। এর মূল লক্ষ্য হলো মূলধনের ঘাটতি, অনাদায়ী ঋণের উচ্চ হার (মোট ঋণের প্রায় ৭৭ শতাংশ) এবং তারল্য সংকটের মতো গুরুতর সমস্যাগুলো সমাধান করা। এসব কারণে ব্যাংকগুলো আমানতকারীদের টাকা ফেরত দিতে ব্যর্থ হচ্ছিল।

সরকার নতুন ব্যাংকটিতে ২০ হাজার কোটি টাকার মূলধন দিচ্ছে—এর অর্ধেক নগদ অর্থ এবং বাকিটা ইসলামী শরিয়াহসম্মত সুকুক বন্ড আকারে। প্রাথমিকভাবে এই ব্যাংক রাষ্ট্রীয় মালিকানায় থাকবে। পরবর্তী পাঁচ বছরে ধীরে ধীরে এটি বেসরকারি খাতে হস্তান্তর করা হবে।

এই একীভূতকরণে ৯০ লাখের বেশি আমানতকারীর ওপর প্রভাব পড়বে, যাদের মোট আমানত ২০২৫ সালের মে মাস পর্যন্ত ছিল প্রায় ১ লাখ ৩৬ হাজার কোটি টাকা।

ব্যাংক একীভূত হলে অনেকেই টাকার নিরাপত্তা নিয়ে চিন্তিত হন। তবে সাধারণত গ্রাহকদের আমানত আইন ও নিয়ন্ত্রক কাঠামোর মাধ্যমে সুরক্ষিত থাকে। ফলে ব্যাংক একীভূতকরণের ফলে গ্রাহকের সঞ্চয়ী, স্থায়ী বা চলতি হিসাবের টাকা হারিয়ে যায় না। এগুলো স্বয়ংক্রিয়ভাবে নতুন বা টিকে থাকা ব্যাংকে স্থানান্তরিত হয়।

সম্পদ ও দায় স্থানান্তর: একীভূতকরণ আইনের অধীনে নতুন ব্যাংক পুরনো ব্যাংকগুলোর সব সম্পদ (যেমন ঋণ, বিনিয়োগ) ও দায় (যেমন আমানত, দেনা) গ্রহণ করে। ফলে গ্রাহকের হিসাব অক্ষত থাকে—শুধু হিসাব নম্বর পরিবর্তন হতে পারে। বাংলাদেশে এটি পরিচালিত হয় ব্যাংক কোম্পানি অ্যাক্ট, ১৯৯১ (সংশোধিত) আইনের আওতায়।

লেনদেনের ধারাবাহিকতা: একীভূতকরণের সময়সীমায় (সাধারণত ১–৩ মাস) ব্যাংকের এটিএম, শাখা ও অনলাইন সেবা চালু থাকে। পাঁচটি ব্যাংকের পুরনো নাম ও সাইনবোর্ড ধীরে ধীরে পরিবর্তিত হবে, তবে সেবা বন্ধ হবে না।

ক্ষতির ঝুঁকি থেকে সুরক্ষা: ব্যাংকের ব্যবসায়িক ক্ষতি বা অনাদায়ী ঋণের দায় গ্রাহকদের নয়। ক্ষতির ভার বহন করে শেয়ারহোল্ডার বা সরকার। কোনো ব্যাংক দেউলিয়া হলে নিয়ন্ত্রক সংস্থা ক্ষতিপূরণের ব্যবস্থা করে।

১৯৮৪ সাল থেকে বাংলাদেশ ব্যাংক ডিপোজিট ইনস্যুরেন্স স্কিম (ডিআইএস) পরিচালনা করছে। এটি যুক্তরাষ্ট্রের এফডিআইসি-র মতো একটি নিরাপত্তা ব্যবস্থা। এই বীমা একক ব্যাংকে একজন আমানতকারীর সর্বোচ্চ ১ লাখ টাকা পর্যন্ত আমানত সুরক্ষা দেয়, যদি ব্যাংক দেউলিয়া হয়।

অর্থ মন্ত্রণালয়ে বর্তমানে একটি সংশোধন প্রস্তাব পর্যালোচনাধীন আছে। এটি কার্যকর হলে ২০২৮ সালের জুলাই থেকে সীমা বাড়িয়ে ২ লাখ টাকা করা হবে এবং বীমার আওতা নন-ব্যাংক আর্থিক প্রতিষ্ঠান (এনবিএফআই) পর্যন্ত সম্প্রসারিত হবে। এতে প্রায় ৯৩% আমানতকারী সম্পূর্ণ সুরক্ষা পাবেন।

কীভাবে এটি কাজ করে: কোনো ব্যাংক ধসে পড়লে ডিআইএস নির্ধারিত সীমার মধ্যে ১৭ দিনের মধ্যে অর্থ ফেরত দেয় (আগের তুলনায় দ্রুত)। সীমার অতিরিক্ত অর্থ ব্যাংকের অবশিষ্ট সম্পদের বিপরীতে দাবির তালিকায় যুক্ত হয়।

একীভূত ব্যাংকের ক্ষেত্রে: যদি একীভূতকরণ সফল হয়, তবে এই বীমা সক্রিয় হয় না, কারণ আমানত নতুন ব্যাংকে স্থানান্তরিত হয়। তবে এই ধরনের সংকটময় একীভূত প্রক্রিয়ায় বীমাটি একটি অতিরিক্ত সুরক্ষা হিসেবে কাজ করে।

ব্যাংক সংকটের সময় আতঙ্কজনক টাকা তোলার প্রবণতা মোকাবিলায় বাংলাদেশ ব্যাংক একটি বিশেষ ফেরত পরিকল্পনা করেছে। এতে ছোট আমানতকারীদের অগ্রাধিকার দেওয়া হয়েছে।

ছোট আমানতকারীদের অগ্রাধিকার: যাদের জমা ২ লাখ টাকার নিচে, তারা প্রথমে পুরো টাকা ফেরত পাবেন। প্রশাসক নিয়োগের পর (এই মাসেই হওয়ার কথা) এককালীন এই অর্থ প্রদান করা হবে। এটি মূলত খুচরা আমানতকারীদের সুরক্ষায় নেওয়া পদক্ষেপ, যা জনআস্থা ফিরিয়ে আনবে।

বড় আমানত: ২ লাখ টাকার বেশি জমা থাকলে ফেরত ধাপে ধাপে দেওয়া হবে। এসব আমানতকারীদের ক্ষেত্রে সর্বোচ্চ ২০ শতাংশ টাকা নতুন ব্যাংকের শেয়ার আকারে রূপান্তরের সুযোগ দেওয়া হতে পারে। এতে ভবিষ্যতে মুনাফা পাওয়া সম্ভব, যদিও কিছু অর্থ অস্থায়ীভাবে স্থগিত থাকবে।

সরকারের পূর্ণ নিশ্চয়তা: স্থানান্তরকালীন সময়ে সরকার সব আমানতের পূর্ণ গ্যারান্টি দিচ্ছে। নতুন ব্যাংক পুরনো সব দায়ভার গ্রহণ করবে। আট সদস্যের একটি তদারকি কমিটি এই প্রক্রিয়া পর্যবেক্ষণ করছে। অর্থ মন্ত্রণালয় গুজব নাকচ করে জানিয়েছে, কোনো আমানতকারী ক্ষতিগ্রস্ত হবেন না। পুরো প্রক্রিয়াটি আগাম সিমুলেশন বা পরীক্ষামূলক ধাপের মাধ্যমে যাচাই করা হচ্ছে।

প্রাতিষ্ঠানিক আমানত: বড় প্রতিষ্ঠানগুলোর প্রায় ১৫ হাজার কোটি টাকার আমানতের একটি অংশ শেয়ার আকারে রূপান্তর করা হবে, যা ‘বেল-ইন’ প্রক্রিয়া হিসেবে পরিচিত। তবে সাধারণ খুচরা গ্রাহকরা এর বাইরে থাকবেন।

এই ব্যবস্থা গ্রাহকের অর্থ সুরক্ষার পাশাপাশি নতুন ব্যাংকের তারল্য স্থিতিশীল রাখবে।

একীভূতকরণের ফলে কিছু স্বল্পমেয়াদি অসুবিধা দেখা দিতে পারে, যেমন নতুন পাসবুক ইস্যু বা শাখা একীভূত হওয়া। তবে বাংলাদেশ ব্যাংক জানিয়েছে, ২০ হাজারের বেশি কর্মীর কেউ চাকরি হারাবেন না।

সমালোচকেরা বলছেন, আমানতকারীরা নিরাপদ থাকলেও পুরনো ব্যাংকের শেয়ারহোল্ডারদের শেয়ারের মূল্য কিছুটা কমতে পারে। তবুও অর্থনীতিবিদ ড. মোস্তফা কামাল মুজেরি মনে করেন, ছোট আমানতকারীদের অগ্রাধিকার দেওয়াই এই একীভূতকরণের সফলতার মূল চাবিকাঠি।

সারসংক্ষেপে বলা যায়, এই একীভূত প্রক্রিয়ায় গ্রাহকের টাকা পুরোপুরি সুরক্ষিত। এটি নতুন ব্যাংকের দায় হিসেবে স্থানান্তরিত হচ্ছে, যেখানে সরকার ও আমানত বীমা উভয় ব্যবস্থাই সুরক্ষা দিচ্ছে।

গণতন্ত্রকে বিবেচনা করা হয় জনগণের ইচ্ছা ও আকাঙ্ক্ষার সর্বোচ্চ প্রতিফলন হিসেবে। জনগণের ম্যান্ডেট বা জনসমর্থনই হলো গণতান্ত্রিক ক্ষমতার মূল উৎস। কিন্তু একুশ শতকের বিশ্ব রাজনীতিতে এই দৃশ্যমান ক্ষমতার সমান্তরালে এক অদৃশ্য শক্তির সরব উপস্থিতি লক্ষ্য করা যাচ্ছে, যাকে বলা হয় ‘ডিপ স্টেট’ বা ‘রাষ্ট্রের অভ্যন্ত

১৭ ঘণ্টা আগে

১৯৯২ সালে জাইদি শিয়া মতাদর্শের পুনর্জাগরণ এবং সৌদি আরবের ওয়াহাবি প্রভাব মোকাবিলার জন্য হুসেইন বদরেদ্দীন আল-হুথি 'বিলিভিং ইয়ুথ' নামের একটি সংগঠন প্রতিষ্ঠা করেন।

১ দিন আগে

ট্রান্সআটলান্টিক বা আটলান্টিক পাড়ের দাস ব্যবসাকে ‘মানবতার বিরুদ্ধে সবচেয়ে গুরুতর অপরাধ’ হিসেবে স্বীকৃতি দিয়ে এবং ক্ষতিপূরণের আহ্বান জানিয়ে জাতিসংঘে একটি প্রস্তাব পাস হয়েছে।

১ দিন আগে

মাইক্রোফোন হাতে তাঁরা একসময় মঞ্চ কাঁপিয়েছেন। শব্দের পর শব্দ সাজিয়ে তুলে ধরেছেন সমাজের নানা অসঙ্গতি। তাঁদের গানের তালে মেতেছে তরুণ প্রজন্ম। সেই র্যাপাররা সামলাচ্ছেন রাষ্ট্রের গুরুদায়িত্ব।

২ দিন আগে